Differimento termini pagamento acconto IMU e Risoluzione Mef-DF n.5/2020

Nelle scorse settimane molti Comuni hanno introdotto differimenti del termine per il pagamento dell’acconto dell’IMU, avvalendosi in qualche caso dello schema che l’IFEL ha messo a disposizione con una nota del 21 maggio scorso, con il quale si prospettava l’opportunità – nelle attuali condizioni di incertezza sulla portata della ripresa delle attività economiche post emergenza e sul sostegno statale alla perdita di entrate proprie locali – di deliberare un differimento dei termini di versamento di qualche mese, limitato ai contribuenti che hanno più fortemente subito i danni dell’emergenza, in particolare le imprese soggette alla chiusura e le persone fisiche più esposte alla perdita di lavoro o di fatturato. I più lunghi termini per la formazione del bilancio di previsione e le modifiche introdotte sui termini “speciali” inizialmente previsti dalla legge per le delibere IMU permettono di valutare entro la fine di luglio le eventuali ulteriori azioni di sostegno più sostanziale.

Lo schema di delibera non distingue tra le due “quote” dell’IMU, quella maggioritaria di spettanza comunale e quella di spettanza statale, relativa all’aliquota di base (7,6 per mille) dei fabbricati del gruppo catastale D.

La recente pronuncia del Dipartimento delle Finanze del Mef (Risoluzione n. 5 dell’8 giugno), nel ritenere che il Comune non possa disporre proroghe sulla quota IMU di spettanza statale, non comporta alcun cambiamento degli effetti delle decisioni comunali di differimento dei termini di pagamento sull’IMU di spettanza del Comune. Le eventuali conseguenze possono riguardare esclusivamente la quota statale dell’IMU, di norma pagata con il codice tributo 3925, recentemente confermato dall’Agenzia delle entrate.

Fatta questa necessaria premessa, con riferimento ai provvedimenti comunali già adottati o in corso di approvazione, appare opportuno distinguere almeno due situazioni, con l’obiettivo di assicurare una corretta comunicazione al cittadino e valutare l'eventualità di ulteriori necessità di regolamentazione:

1) I Comuni che hanno seguito lo schema proposto dall’IFEL, si sono limitati a disporre nuovi termini per il pagamento dell’IMU tout court, senza alcun espresso riferimento alla quota comunale ed alla quota statale. Secondo l’orientamento ministeriale, questo aspetto deve essere invece puntualizzato, così da far valere il più limitato perimetro di azione che risulterebbe concesso alla potestà comunale. In tal caso, è sufficiente un comunicato sul sito istituzionale del Comune che evidenzi che i nuovi termini devono intendersi riferiti alla sola quota comunale, per quanto precisato nella risoluzione n. 5 dell’8 giugno 2020. La sufficienza del comunicato deriva da una considerazione essenziale: l’aver fissato, ad esempio, al 30 settembre la scadenza di pagamento per i contribuenti che certificano situazioni di disagio economico causato dalla situazione emergenziale, senza applicazione di sanzioni ed interessi, non comporta una moratoria generalizzata, ma è la diretta conseguenza della facoltà, pur limitata alla quota comunale dell’IMU, di differimento termini recata dal co.777 della legge n. 160/2019;

2) Se il provvedimento di differimento contiene in modo esplicito il differimento del pagamento dell’IMU relativa ai fabbricati D di pertinenza statale, il Comune può procedere alla revoca parziale del provvedimento, che potrà essere disposta con delibera di giunta da sottoporre alla ratifica consiliare entro il 31 luglio, termine ultimo previsto per l’approvazione dei bilanci di previsione dei Comuni (anche se il bilancio 2020 fosse stato già approvato). La revoca parziale, debitamente e tempestivamente pubblicizzata, anche con riferimento al termine ordinario del 16 giugno, risponde ad un criterio di autotutela che il Comune può adottare per evitare ipotesi di comportamento irregolare.

Questi comportamenti consentono di assicurare in modo ordinato l’esercizio dell’autonomia comunale, nonché di assicurare la migliore comunicazione per garantire la conoscenza degli atti adottati dal Comune e, al contempo, la sopravvenuta posizione ministeriale.

Qualora, invece, la delibera di differimento fosse in corso di approvazione, nella logica di autotutela testé delineata, il Comune può emendarla in sede di esame consiliare, stralciando l’eventuale differimento delle scadenze della quota statale dei fabbricati D, ovvero prendendo atto - anche solo nelle premesse - dell’orientamento del Mef, di cui alla Risoluzione n. 5/2020, che esclude la possibilità di applicare il differimento in questione agli obblighi di pagamento della quota statale dell’IMU gravante sui fabbricati del gruppo catastale D.

Non si può infine trascurare il caso in cui il Comune intenda far valere una posizione di esteso e non condizionato differimento dei termini di pagamento, ritenendo infondata la limitazione della potestà regolamentare comunale che promana dalla risoluzione ministeriale. Tale posizione appare coerente con il tenore letterale del citato comma 777, ma, a fronte del diverso orientamento espresso dal Mef, potrebbe tuttavia essere oggetto di formale contestazione, nelle forme previste dall’articolo 52, comma 4, del d.lgs. n. 446/1997, che prevede, in caso di non ottemperanza alla richiesta di adeguamento, la possibilità che il Mef impugni il provvedimento avanti il Tribunale amministrativo.

Anche in questo caso, appare opportuno che il Comune confermi la propria volontà di applicazione dei differimenti già decisi o in corso di deliberazione, dando espressamente atto nel provvedimento o in una comunicazione pubblica dell'orientamento ministeriale e della posizione autonomamente assunta.

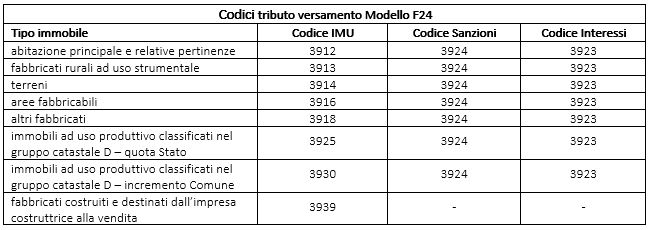

Codici tributo per versamenti IMU 2020 e modalità pagamento rata di giugno

Nell'approssimarsi della scadenza di pagamento del 16 giugno appare utile ricordare i codici tributo da utilizzare per il pagamento tramite modello F24. I codici tributo sono in sostanza quelli già in uso per la “vecchia IMU”, come riportato dalla Risoluzione n. 29/E del 29 maggio 2020, con l’eccezione del codice relativo ai fabbricati costruiti e destinati dall’impresa costruttrice alla vendita ("immobili merce"), di cui all’articolo 1, comma 751, della legge n. 160/2019, per il quale è introdotto il codice IMU 3939, da utilizzare anche con riferimento ai fabbricati merce di categoria D, in quanto per questi il gettito è interamente riservato al Comune.

Si ricorda, inoltre, ai fini del pagamento della prima rata IMU 2020 non è necessario conoscere le disposizioni comunali aggiornate sulle aliquote applicabili. L’acconto 2020 dovuto si calcola, infatti, sulla base dell'importo dovuto nel 2019 a titolo sia di IMU che di Tasi, così come disposto dalla legge n.160/2019, art. 1, comma 762.

In caso di ravvedimento, sanzioni e interessi sono versati unitamente all’imposta dovuta.

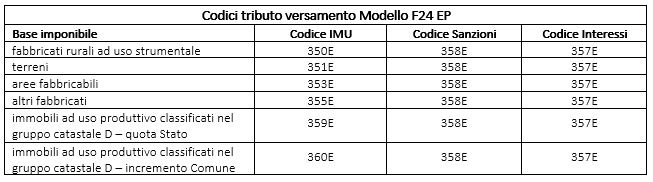

Si riportano inoltre, per mera completezza di informazione, i codici tributo da utilizzare esclusivamente da parte degli enti pubblici con il modello F24-EP.

Pagamenti ritardati in regime di ravvedimento operoso

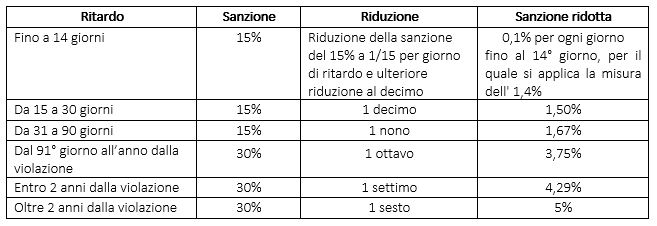

Gli eventuali ritardi di pagamento rispetto alla scadenza ordinaria o differita sono sanabili attraverso l’istituto del “ravvedimento operoso”. L’articolo 13, comma 1, del d.lgs. n. 471 del 1997 dispone che:

- Il mancato o insufficiente versamento in acconto o saldo, entro le scadenze ordinarie, è punito con una sanzione amministrativa del 30% per ogni importo non versato;

- Per i versamenti effettuati con un ritardo non superiore a 90 giorni, la sanzione del 30% è ridotta alla metà, ossia diventa pari al 15%;

- Per i versamenti effettuati con un ritardo non superiore a 15 giorni, la sanzione del 15% è ulteriormente ridotta a un importo pari a 1/15 per ciascun giorno di ritardo.

La tabella che segue riepiloga le sanzioni dovute in caso di ravvedimento operoso.

Il Comune può aver regolato in modo più favorevole al contribuente le misure delle sanzioni sopra indicate, in considerazione del potere di disporre anche misure attenuanti nell’ipotesi di adempimenti tardivi. Rimane anche ferma la possibilità di regolamentare il ravvedimento “frazionato”, oggi previsto dall’art. 13-bis, del d.lgs. n. 472/1997, ma applicabile solo ai tributi gestiti dall’Agenzia delle entrate, senza intervento regolamentare. Infine, gli interessi dovuti sono pari a quelli legali, oggi fissati al 0,05% su base annua e si calcolano in base ai giorni di ritardo (1/365 della misura annua al giorno) solo sulle somme dovute a titolo di imposta.

Esonero acconto IMU-Alberghi (art. 177, dl 34/2020)

Si coglie infine l'occasione per ricordare che sono esentati dal pagamento della prima rata dell'IMU (articolo 177 del dl 34/2020):

- I possessori di immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali e a stabilimenti termali;

- I possessori di immobili che siano anche gestori delle attività adibite a: alberghi o pensioni rientranti nella categoria catastale D/2, agriturismi, villaggi turistici, ostelli della gioventù, rifugi di montagna, colonie marine e montane, affittacamere per brevi soggiorni, case e appartamenti per vacanze, bed & breakfast, residence e campeggi. L’espressione riportata nella norma citata per indicare i beneficiari (“gestori delle attività”) sembra limitare l'agevolazione alle attività svolte in forma imprenditoriale, argomento sul quale appare comunque opportuna una precisazione formale o una messa a punto normativa.