Amministratore IFEL2

Nel corso del seminario organizzato da Anci Basilicata e IFEL, in collaborazione con l’ufficio autonomie locali della Regione sono state affrontate le novità che interessano i Comuni contenute nella Legge di Bilancio dello Stato 2017.

Circa un centinaio i partecipanti, tra sindaci, amministratori e dipendenti comunali provenienti da tutta la regione. Per Anci Basilicata presenti, oltre al presidente Salvatore Adduce, il coordinatore della consulta regionale piccoli comuni e sindaco di Rapone, Felicetta Lorenzo e il dirigente dell’ufficio autonomie locali della Regione, Emilio Libutti.

In qualità di relatori, hanno partecipato Andrea Ferri (responsabile Finanza Locale Anci/IFEL) che ha illustrato i principali contenuti in materia finanziaria e Giuseppe Canossi (consulente esperto IFEL) che ha affrontato le novità in tema di personale.

Nell’intervento introduttivo Felicetta Lorenzo, Sindaco di Rapone ha sottolineato come i comuni hanno contribuito dal 2010 in modo particolarmente rilevante al risanamento dei conti pubblici: 13 miliardi di tagli subiti dai Comuni fino al 2015 hanno lasciato il segno. Così come pesa fin troppo la negazione dell’autonomia finanziaria dei Comuni con il blocco della leva fiscale. Quello che si chiede unanimemente e a gran voce è la semplificazione contabile ed ordinamentale, un tema che negli ultimi anni pur con la condivisione di forze parlamentari e del Governo, non ha ancora trovato uno sbocco normativo.

Emilio Libutti, dirigente ufficio autonomie locali regione Basilicata ha evidenziato come le amministrazioni locali costituiscono il presidio istituzionale fondamentale e sono il primo immediato riferimento per i cittadini. La Regione prosegue nella attività di sostegno agli Enti locali alimentando un proficuo e quotidiano confronto con l’Anci e con gli amministratori oltre a rafforzare e realizzare il programma formativo e di assistenza tecnica. Sono già in fase attuativa le procedure di finanziamento dei servizi essenziali attraverso il fondo di coesione per i piccoli comuni.

La Legge di Bilancio sostanzialmente stabilizza per il triennio 2017-19 delle norme che in particolare favoriscono l’espansione degli investimenti, dopo un periodo di grandi restrizioni – ha dichiarato Andrea Ferri responsabile Finanza locale IFEL. I Comuni quindi, diversamente dai due anni precedenti hanno con certezza un orizzonte temporale pluriennale per programmare i propri investimenti, e questo è essenziale, proprio perché gli investimenti sono per loro natura una spesa pluriennale. Non mancano purtroppo aspetti negativi: sulla leva fiscale c'è un blocco che prosegue per il secondo anno e questa è una norma che contrasta di fatto con il processo di perequazione e con l'autonomia degli enti locali. Non si può fare manovra restrittiva in questa fase; dopo anni di pesanti riduzioni di risorse noi speriamo che questo blocco verrà superato al più presto, con un riassetto del quadro fiscale dei Comuni.

Giuseppe Canossi, esperto IFEL in materia di personale, nel suo intervento, ha affrontato la questione del personale degli enti locali, con specifico riferimento allo stato della legislazione finanziaria intervenuta dal 2001 in poi, cioè in relazione alle annose problematiche relative al blocco delle assunzioni che comprime sempre più l'autonomia organizzativa oltre che finanziaria delle realtà locali, con gravi riflessi e limitazioni. Canossi ha parlato del sistema assunzionale di questi anni, anche con riferimento al tema della parallela necessità di ricollocazione, nel biennio 2015/2016, del personale provinciale sovrannumerario; ha posto l’accento sulla discontinuità delle percentuali di turn over ammesse dalla legge, disorganicamente modificate ogni anno in sede di leggi di stabilità e relative manovre correttive. Inoltre, ha sottolineato la consistenza delle risorse decentrate da destinare alla contrattazione integrativa sugli andamenti della spesa di personale. Infine, ha rappresentato lo stato di evoluzione attuativa della riforma in atto del pubblico impiego (delega Madia) e della parallela attività in atto di formulazione dei rinnovi contrattuali nazionali, con riguardo al tema delle prerogative sindacali, della valutazione del personale e dell’auspicato sblocco dei fondi del salario accessorio.

Per il Presidente Anci Basilicata Salvatore Adduce che ha concluso i lavori: “La Legge di Bilancio contiene alcune note positive ma manca ancora di risposte sulle persistenti rigidità di tipo finanziario e ordinamentale che riguardano i Comuni. Le novità della Legge di Bilancio stanno nei principi, perché siamo passati dal vecchio Patto di Stabilità al saldo di competenza finale. Abbiamo chiuso una fase di tagli devastanti che era costante anno per anno, anche se abbiamo da recuperare i tagli degli anni precedenti che continuano ad avere dei riverberi negativi. Finalmente si è compreso che se si bloccano i Comuni si blocca il Paese nella sua funzionalità e nella possibilità di rilancio economico. Come Amministratori dobbiamo essere messi nelle condizioni di fare sviluppo, ha concluso Adduce, se continuiamo a deprimere le politiche di sviluppo le nuove generazioni andranno via e aggraveremo il gap con le altre Regioni.”

Per il Presidente Anci Basilicata Salvatore Adduce che ha concluso i lavori: “La Legge di Bilancio contiene alcune note positive ma manca ancora di risposte sulle persistenti rigidità di tipo finanziario e ordinamentale che riguardano i Comuni. Le novità della Legge di Bilancio stanno nei principi, perché siamo passati dal vecchio Patto di Stabilità al saldo di competenza finale. Abbiamo chiuso una fase di tagli devastanti che era costante anno per anno, anche se abbiamo da recuperare i tagli degli anni precedenti che continuano ad avere dei riverberi negativi. Finalmente si è compreso che se si bloccano i Comuni si blocca il Paese nella sua funzionalità e nella possibilità di rilancio economico.. Come Amministratori dobbiamo essere messi nelle condizioni di fare sviluppo, ha concluso Adduce, se continuiamo a deprimere le politiche di sviluppo le nuove generazioni andranno via e aggraveremo il gap con le altre Regioni.”

La nuova edizione del catalogo raccoglie tutte le pubblicazioni realizzate dalla Fondazione IFEL nel corso della sua storia e ha l'obiettivo di dare una rappresentazione del patrimonio di conoscenze che la Fondazione mette a disposizione dei Comuni, dei cittadini e delle istituzioni. Rispetto alle scorse edizioni è stata inserita anche la sezione dedicata ai quaderni di ricerca prodotti dalla fondazione nel corso della sua storia.

Il D. Lgs. 24 settembre 2015, n. 156, a partire dal 1° gennaio 2016, estende l’istituto tributario del reclamo/mediazione - obbligatorio per le controversie di valore non superiore a 20.000 euro - anche alle controversie aventi ad oggetto la contestazione degli atti emanati dall’Agenzia delle dogane e dei monopoli, dagli Enti locali, dagli Agenti della riscossione e dai soggetti iscritti all’albo di cui all’art. 53 del D.Lgs. n. 446/1997, nonché alle controversie catastali cd. individuali, anche se di valore indeterminato. Il presente volume si propone di analizzare ed illustrare all’operatore comunale i nuovi istituti deflattivi del contenzioso tributario per una più efficace azione di riscossione.

Si comunica che a seguito dell’emanazione del decreto legge n.8 del 2017 (recante nuovi interventi urgenti in favore delle popolazioni colpite dagli eventi sismici del 2016 e del 2017), pubblicato nella G.U. n.33 del 9 febbraio u.s., il termine per l’adesione alla definizione agevolata delle ingiunzioni di pagamento risulta prorogato al 31 marzo 2017 per tutti gli enti locali.

L’art.11, co.14, del decreto legge ha, infatti, modificato l’art.6-ter del Dl 193/2016 prevedendo che i Comuni possono stabilire l'esclusione delle sanzioni dovute con riferimento alle entrate non riscosse a seguito di ingiunzioni di pagamento entro il termine fissato per la deliberazione del bilancio di previsione degli enti locali per l’esercizio 2017 (attualmente il 31 marzo 2017).

Come richiesto dall’ANCI, tale modifica concede più tempo – rispetto al termine originario ormai scaduto del 1° febbraio u.s. – per valutare l’eventuale equiparazione di trattamento tra le posizioni debitorie dei contribuenti oggetto di ingiunzioni e quelle oggetto di riscossione coattiva tramite ruolo, per le quali, secondo i criteri di cui all’articolo 6 del decreto 193/2016, la definizione agevolata opera obbligatoriamente.

Al fine di agevolare le attività dei Comuni ripubblichiamo due schemi deliberativi (una deliberazione consiliare e un regolamento), unitamente ad una nota di approfondimento, disponibili anche nella sezione Documenti e pubblicazioni.

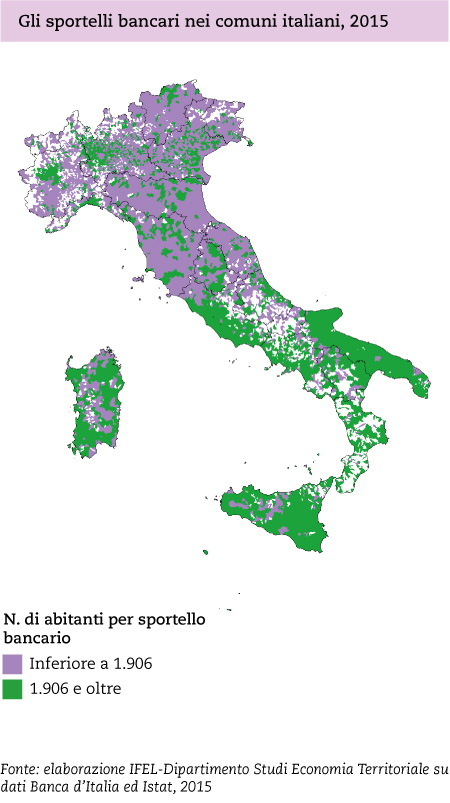

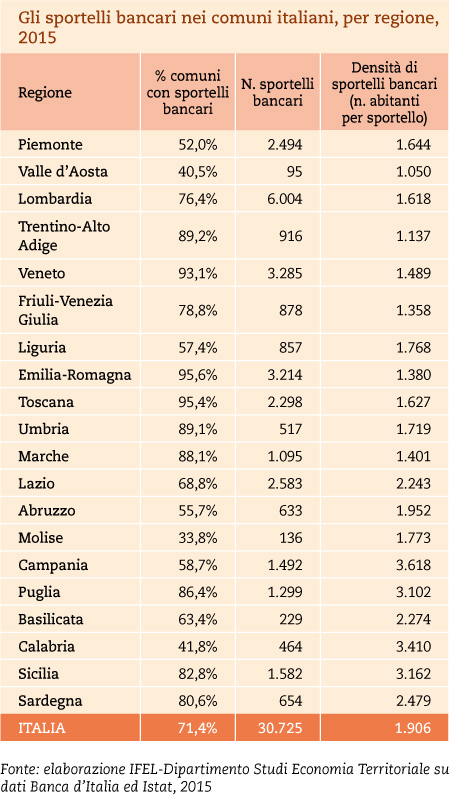

Il sistema bancario locale è costituito dall’insieme delle banche che operano in un determinato territorio e svolge un ruolo di fondamentale importanza nello sviluppo produttivo e finanziario di un Paese. L’analisi della presenza e della diffusione degli sportelli bancari permette di comprendere molti aspetti legati allo sviluppo economico delle realtà locali. Il numero totale degli sportelli bancari presenti sul territorio italiano è di 30.725, pari al 71,4% delle amministrazioni comunali italiane (Tab. 1). La diffusione maggiore, in termini di comuni bancati sul totale delle realtà locali regionali, si osserva principalmente nelle regioni centro-settentrionali, dove generalmente si registrano percentuali superiori alla media nazionale. I valori più elevati si riscontrano nelle amministrazioni dell’Emilia-Romagna, della Toscana e del Veneto, tutte al di sopra del 90%. Al contrario meno della metà delle realtà locali di Valle d’Aosta, Calabria e Molise ospita nel proprio territorio almeno uno sportello bancario: tra queste il valore più basso si osserva in Molise, dove gli sportelli bancari sono localizzati solamente nel 33,8% dei comuni.

In valori assoluti, il maggior numero di sportelli bancari si ha nei comuni lombardi, dove se ne contano 6.004; mentre le amministrazioni valdostane, con un totale di 95 sportelli, sono le realtà con il dato più basso.

Il rapporto tra il numero degli abitanti e quello degli sportelli permette di calcolare la densità dei servizi bancari: rispetto alla media nazionale di 1.906 abitanti per sportello, le realtà centro-meridionali presentano i valori più elevati, con i comuni campani, siciliani, pugliesi e calabresi che superano i 3.000 fruitori per sportello. Al contrario, le amministrazioni settentrionali, situate in Valle d’Aosta e in Trentino-Alto Adige, presentano le densità più basse, rispettivamente pari a 1.050 e 1.137 abitanti per sportello bancario.

La rappresentazione cartografica, relativa alla densità degli sportelli bancari, mostra un Paese diviso in due (Graf.1). Nelle regioni centro-settentrionali si concentrano i comuni con un bacino di utenza inferiore al dato nazionale (1.906 abitanti per sportello). Scendendo verso il sud della penisola, a partire dai comuni situati nel Lazio meridionale, i valori aumentano in modo generalizzato con alcune eccezioni localizzate principalmente nelle due isole maggiori. I comuni che non presentano alcuno sportello bancario sono particolarmente concentrati nei territori montani nord-occidentali e in alcune zone del Friuli-Venezia Giulia. Al centro-sud, invece, queste realtà sono situate lungo l’arco appenninico in Abruzzo, Molise, Campania, Basilicata meridionale e Calabria.