Il Presidente dell'IFEL sollecita le norme urgenti per gli enti locali

Nella prospettiva di un più ampio confronto con il Governo sui principali interventi di carattere finanziario ed ordinamentale, chiediamo di accelerare l’adozione delle misure urgenti che assicurino un’ordinata gestione finanziaria dell’esercizio corrente e ci aspettiamo che le proposte trasmesse dall’Anci alla Presidenza del Consiglio trovino recepimento”. Lo afferma Guido Castelli, sindaco di Ascoli Piceno, delegato Anci per la Finanza locale e presidente Ifel.

“E’ prioritario un intervento che riduca l’eccessiva onerosità degli adempimenti della contabilità economico-patrimoniale e del bilancio consolidato, che devono essere anzitutto resi facoltativi per i piccoli comuni. All’elevato sforzo amministrativo – ha spiegato Castelli – non corrisponde un effettivo arricchimento conoscitivo, che riteniamo già soddisfatto dalla nuova contabilità finanziaria. Deve inoltre essere previsto almeno un quadriennio di sperimentazione al fine di adottare gli eventuali correttivi necessaria per la messa a regime del nuovo sistema contabile.

“E' altresì urgente un intervento chiarificatore sulle modalità di applicazione dell’imposta sulla pubblicità in seguito alle incertezze prodotte da alcuni interventi legislativi e dalla sentenza della Corte Costituzionale n. 15/2018. Vanno poi rivisti i criteri per l’accesso ai contributi agli investimenti di cui all’art.1 c. 853 della legge di bilancio 2018, mai concordati con Anci, e prorogato il termine per la presentazione delle domande relative al 2019, attualmente in scadenza al 20 settembre. Vanno introdotti sin d’ora dispositivi finalizzati alla ristrutturazione del debito locale che continua a pesare in modo abnorme su ampie fasce di comuni, soprattutto di medie e piccole dimensioni; servono misure di razionalizzazione delle procedure di riequilibrio finanziario, per facilitare il risanamento degli enti in difficoltà.

“Chiediamo infine un supplemento di attenzione – sottolinea il delegato Anci alla Finanza locale – sulle difficoltà degli enti del Centro Italia colpiti dagli eventi sismici del 2016. E’ in particolare avvertito il problema della carenza degli organici. In tale ottica è urgente che siano almeno prorogati i contratti a termine attivati nella fase emergenziale per fare fronte al processo di ricostruzione. Per gli enti terremotati ci attendiamo inoltre, in queste ore, l'emanazione del decreto ministeriale che proroga alcuni termini in scadenza il 31 luglio prossimo. Queste – conclude Castelli – sono le principali proposte contenute in un più ampio set di interventi che l’Anci ha già presentato al Governo. Si tratta per la gran parte di misure a costo zero, che consentirebbero di sistemare alcune questioni non risolte con la legge di bilancio e di assicurare una gestione finanziaria 2018 senza affanni, in attesa del confronto sui contenuti della legge di bilancio 2019.”

La valorizzazione del patrimonio immobiliare pubblico

Gli interventi legislativi degli ultimi anni lasciano intravedere la volontà politica di proseguire sul terreno della valorizzazione e dismissione del patrimonio pubblico. Da un punto di vista generale si nota una tendenza normativa a impostare il processo di valorizzazione su più direttrici di intervento le cui modalità operative possono essere molteplici mentre sul piano operativo il primo passo è la conoscenza completa e sistematica dei cespiti preliminare allo sviluppo di piani di razionalizzazione, gestione efficace dei costi e la valorizzazione anche attraverso la dismissione.

PCC e SIOPE+. Istruzioni per l'uso

Negli ultimi anni il Legislatore è intervenuto in più occasioni in materia di debiti commerciali della pubblica amministrazione concentrandosi, in un primo momento, sull’abbattimento dei debiti pregressi e, a partire dal 2014, sulla realizzazione di un sistema di monitoraggio dei debiti commerciali di nuova formazione.

La piattaforma dei crediti commerciali – PCC della Ragioneria Generale dello Stato rappresenta il sistema per il monitoraggio dei debiti commerciali della PA.

Gli enti hanno l’obbligo di registrare sulla PCC tutte le fatture ricevute e, in relazione a ciascuna fattura, sono tenuti a tracciare sulla piattaforma le operazioni e le diverse fasi contabili.

La piattaforma acquisisce in modalità automatica, direttamente dal sistema di interscambio dell’Agenzia delle entrate (SDI), tutte le fatture elettroniche emesse nei confronti delle PA e registra i pagamenti effettuati e comunicati dalle singole amministrazioni. Le informazioni presenti nel sistema, tuttavia, non sono ancora complete: infatti, sono emerse difficoltà di raccordo fra enti pubblici e piattaforma collegate al basso livello di automazione delle procedure e al conseguente dispendio di energie necessario per il costante aggiornamento. A questa carenza, che impedirebbe il monitoraggio completo del ciclo delle fatture, si è data una risposta con la realizzazione di SIOPE+ che è il sistema informativo per la dematerializzazione degli ordinativi di pagamento e incasso. La PCC, infatti, viene in buona parte alimentata automaticamente con le informazioni dei pagamenti ordinati attraverso SIOPE+.

PIATTAFORMA CREDITI COMMERCIALI

La piattaforma dei crediti commerciali – sistema PCC – nasce nel 2012 come strumento attraverso il quale le imprese, previa istanza presentata ai rispettivi enti pubblici debitori, possono ottenere la certificazione dei crediti commerciali vantati (dl n. 35/2013, art.7, co.1).

A partire dal 1° luglio 2014, il sistema ha assunto la funzione di piattaforma per il monitoraggio dei debiti commerciali della PA (dl n. 66/2014, art. 29, co. 1, che ha introdotto l’art. 7-bis del dl n. 35/2013).

In particolare, ai sensi dell’art.7-bis del dl n. 35/2013:

- tutte le fatture elettroniche (che sono trasmesse tramite il SDI) sono automaticamente acquisite dal sistema PCC (co.3), mentre i documenti equivalenti a fattura, come le note emesse da soggetti non titolari di partita IVA (che non transitano per il SDI), e le fatture emesse prima del 1° luglio 2014 devono essere comunicate dagli enti (co.1 e co.2);

- gli enti sono tenuti a tracciare sulla piattaforma le operazioni di contabilizzazione (co.2) e pagamento (co.5) e di comunicare la scadenza (co.6) di ciascuna fattura.

Dalla sua istituzione, la PCC ha evidenziato criticità applicative (rilevante sforzo manuale non compensato da benefici concreti per gli enti) che ne hanno reso difficoltosa l’adozione, non solo a livello locale. La legge di bilancio 2019 ha introdotto un obbligo di accantonamento di risorse correnti (fondo di garanzia dei debiti commerciali - FGDC) nei casi di mancata riduzione del debito o di intempestività dei pagamenti ed ha esteso tale obbligo agli enti che non alimentano correttamente la PCC. Questa misura, tuttavia, non ha risolto le criticità applicative del sistema, al punto da rendere necessario un ulteriore intervento del Legislatore che, con l’art.1, co.854 della l. n. 160/2019 ha rinviato l’obbligo dal 2020 al 2021, consentendo ai Comuni di svolgere fino alla fine del 2019 le attività di allineamento delle informazioni registrate in piattaforma alle risultanze contabili locali.

Di seguito le risorse messe a disposizione da IFEL-ANCI a sostegno dei Comuni.

STRUMENTI DI SUPPORTO

NOTE IFEL

- Circolare RGS-DFP sull'applicazione del D.L. n. 13/2023, art. 4-bis recante disposizioni in materia di riduzione dei tempi di pagamento della PA, 16 gennaio 2024

- Pagamenti debiti commerciali. Chiarimenti sugli adempimenti previsti dalla legge n. 145/2018, 20 ottobre 2023

- Il potenziamento della PCC e la nuova Area RGS – FAQ webinar, 17 febbraio 2023

- La tempestività dei pagamenti – FAQ webinar 19 luglio, 16 settembre 2022

- Pagamento debiti commerciali - L’estensione al 2018 della funzione per l’allineamento agevolato della PCC, 14 aprile 2022

- I tempi di pagamento della PA - Domande e risposte, 23 marzo 2022

- L’accantonamento al FGDC. Le novità 2022, 25 febbraio 2022

- Le novità su PCC e FGDC per la riduzione dei tempi di pagamento (dl 152/2021, art. 9, co. 2). Nota IFEL, 7 dicembre 2021

- Anticipazioni di liquidità 2021 per il pagamento dei debiti commerciali (D.L. n. 73/2021, art. 21), 23 giugno 2021

- L’accantonamento al fondo di garanzia per i debiti commerciali ai sensi del comma 862 della legge n. 145/2018, 26 febbraio 2021

- PCC, indicatori e stock del debito al 31 dicembre 2020, 8 gennaio 2021

- PCC e pagamenti PA: FAQ e termine comunicazione stock 2018, 6 maggio 2020

- COVID-19 – PCC/SIOPE+ Rinvio modifiche standard OPI, 1 aprile 2020

- PCC e tempi di pagamento della PA: le novità 2020. FAQ, 16 marzo 2020

- Pagamenti debiti commerciali – Pubblicata in PCC la funzione utile per richiedere le anticipazioni di liquidità, 20 febbraio 2020

- La comunicazione del debito alla PCC, 23 gennaio 2020

- Rinvio al 2021 dell’accantonamento obbligatorio al FGDC e allineamento della PCC, 30 dicembre 2019

- Tempestività dei pagamenti. Nota IFEL sull’indicatore di ritardo annuale, 21 novembre 2019

- Il superamento della comunicazione mensile delle scadenze fatture alla PCC (analisi del dl Fiscale 2019, art. 50, co. 3), 15 novembre 2019

- Monitoraggio dei debiti commerciali. La procedura CPM per l’allineamento semplificato della PCC, 2 luglio 2019

- Monitoraggio dei debiti commerciali e allineamento PCC. Nota IFEL, 20 giugno 2019

- Comunicazione alla PCC dell’ammontare complessivo dello stock di debiti commerciali residui al 31/12/2018 (co. 867, L.Bilancio 2019), 23 aprile 2019

- Tempi di pagamento della PA. Nota su comunicazioni alla PCC e trasparenza delle informazioni, 13 aprile 2019

DOCUMENTI TECNICI RGS

- Raccolte guide utente PA

- APPENDICE ALLA RACCOLTA GUIDE UTENTE P.A. - Come utilizzare al meglio il PAGAMENTO SEMPLIFICATO

- APPENDICE ALLA RACCOLTA GUIDE UTENTE P.A. – SOSPENSIONI E DEBITI NON COMMERCIALI

- GUIDA ALLE FUNZIONI PER GLI ENTI IN REGIME SIOPE

WEBINAR ANCI/RGS/AGID/BKI

- Webinar "PCC e monitoraggio dei debiti commerciali" del 03/07/2019 – sulle problematiche di riconciliazione delle informazioni della piattaforma con quelle dei sistemi contabili con particolare riguardo alla gestione delle note di credito

- SLIDE: Zaffi Borgetti ; Di Lembo ; Distefano

- VIDEO

- FAQ

- Webinar "PCC e debiti commerciali" del 18/07/2019 – sulle modalità di formazione corretta degli ordinativi di incasso e pagamento (OPI) e sulle comunicazioni di sospensione

- SLIDE: Zaffi Borgetti ; Di Lembo ; Distefano

- VIDEO

- FAQ

- Webinar "I tempi di pagamento della PA: le novità del 2020" del 28/01/2020 – sulle modifiche apportate dal dl fiscale e dalla legge di bilancio per il 2020 al quadro normativo in materia di tempi di pagamento e sulle novità su PCC, standard OPI e SIOPE+.

- SLIDE: Zaffi Borgetti ; Di Donfrancesco ; Di Lembo ; Distefano

- VIDEO

- FAQ

- Webinar "PCC e pagamenti della PA: la sentenza della Corte UE e il monitoraggio operativo dei ritardi" del 12/02/2020 – sulla sentenza 28 gennaio 2020, causa C-122/18 della Corte di Giustizia Europea sui pagamenti dei debiti commerciali delle PA e su alcuni approfondimenti operativi utili per l’allineamento costante della PCC.

- SLIDE: Zaffi Borgetti ; Di Donfrancesco ; Di Lembo ; Distefano

- VIDEO

- FAQ

- Webinar "Pagamenti della PA: PCC e debiti commerciali" del 20/11/2020 – che fa il punto sulle principali questioni legate al monitoraggio dei debiti commerciali degli enti locali nel quadro della procedura d’infrazione della UE contro l’Italia per i ritardi dei pagamenti dei debiti commerciali.

- SLIDE: Zaffi Borgetti ; Bartoloni ; Di Donfrancesco ; Di Lembo ; Distefano

- VIDEO

- Webinar "La Piattaforma dei crediti commerciali. Istruzioni per l’uso" del 30/11/2020 – sulla descrizione della funzione per la comunicazione dell’ammontare dello stock di debiti commerciali alla fine dell’esercizio precedente e in vista dell’obbligo di accantonamento al fondo di garanzia per i debiti commerciali, che a legislazione vigente, decorrerà dal 2021.

- SLIDE: Zaffi Borgetti ; Di Lembo ; Rebecchi

- VIDEO

- Webinar "I tempi di pagamento della PA: le novità 2022" del 21/02/2022 – che chiarisce le novità sulle modalità di calcolo degli indicatori che fanno scattare l’obbligo di accantonamento al fondo di garanzia per i debiti commerciali (FGDC) ed illustra le ulteriori nuove previsioni che mirano a favorire il rispetto dei tempi di pagamento delle amministrazioni pubbliche, inserito nel PNRR tra le riforme abilitanti.

- SLIDE: Zaffi Borgetti ; Di Donfrancesco ; Di Lembo

- VIDEO

- FAQ

- Webinar "La tempestività dei pagamenti dei debiti commerciali dei Comuni e la PCC: il quadro normativo e il monitoraggio operativo" del 19/07/2022 – che riepiloga la disciplina sui tempi di pagamento dei debiti commerciali, fornisce indicazioni utili sulle modalità di applicazione delle misure di garanzia, riporta i principali risultati del monitoraggio ed anticipa le nuove funzionalità a breve disponibili su AreaRgs.

- SLIDE: Zaffi Borgetti ; Di Donfrancesco ; Di Lembo ; Lupo

- VIDEO

- Webinar "Il potenziamento della Piattaforma PCC e le nuove funzionalità sul portale Area RGS" del 25/10/2022. PRIMA EDIZIONE – che ha l’obiettivo di illustrare le nuove modalità di accesso ai dati e di comunicazione previste dal sistema PCC, nell’ambito dell’integrazione con il portale Area RGS.

- SLIDE: Zaffi Borgetti ; Di Lembo

- VIDEO

- FAQ

- Webinar "Il potenziamento della Piattaforma PCC e le nuove funzionalità sul portale Area RGS" del 27/10/2022. SECONDA EDIZIONE – che ha l’obiettivo di illustrare le nuove modalità di accesso ai dati e di comunicazione previste dal sistema PCC, nell’ambito dell’integrazione con il portale Area RGS (nel corso di questo seminario sono stati risolti i quesiti pervenuti nella prima edizione).

- SLIDE: Zaffi Borgetti ; Di Lembo

- VIDEO

- FAQ

- Webinar "l potenziamento della Piattaforma PCC e le nuove funzionalità sul portale Area RGS." del 03/11/2022 TERZA EDIZIONE – che ha l’obiettivo di illustrare le nuove modalità di accesso ai dati e di comunicazione previste dal sistema PCC, nell’ambito dell’integrazione con il portale Area RGS (nel corso di questo seminario sono stati risolti i quesiti pervenuti nella prima e nella seconda edizione).

- SLIDE: Zaffi Borgetti ; Di Lembo

- VIDEO

- FAQ

- Webinar "Rispetto tempi di pagamento e performance" del 09/02/2024 – che ha la finalità di approfondire, nel contesto della Riforma n. 1.11 - Riduzione dei tempi di pagamento delle pubbliche amministrazioni e delle autorità sanitarie, la portata applicativa delll’articolo 4-bis del decreto-legge 24 febbraio 2023, n. 13, convertito, con modificazioni, dalla legge 21 aprile 2023, n. 41, recante disposizioni in materia di riduzione dei tempi di pagamento delle pubbliche amministrazioni.

INCONTRI TERRITORIALI 2019

- NAPOLI, martedi 24 settembre 2019, scarica programma e slide

- TREVISO, lunedi 30 settembre 2019, scarica programma e slide

- BARI, venerdi 4 ottobre 2019, scarica programma e slide

- TORINO, lunedi 28 ottobre 2019, scarica programma e slide

- PALERMO, giovedi 10 ottobre 2019, scarica programma e slide

- CATANIA, venerdi 11 ottobre 2019, scarica programma e slide

- LAMEZIA TERME, martedi 5 novembre 2019, scarica programma e slide

- AREZZO, giovedi 21 novembre 2019, scarica programma e slide

Introduzione

Siope+ è l’infrastruttura centrale, gestita dalla Banca d’Italia, che intermedia il colloquio tra ente e tesoriere consentendo la trasmissione degli ordinativi di pagamento e incasso (OPI) per via esclusivamente telematica. Il principale obiettivo è il miglioramento del monitoraggio dei tempi di pagamento dei debiti commerciali delle amministrazioni pubbliche attraverso l’integrazione delle informazioni rilevate da SIOPE con quelle delle fatture passive registrate dalla PCC. SIOPE+ ha introdotto elementi di semplificazione e razionalizzazione in un segmento di mercato, quello dei servizi di tesoreria e di cassa, che negli ultimi anni aveva beneficiato poco degli effetti dell’evoluzione delle tecnologie dell’informazione della comunicazione. Per questo è stata accolta con favore dal sistema bancario.

Dal punto di vista dei Comuni, nonostante la complessità dell’innovazione che ha comportato la completa dematerializzazione dei titoli cartacei, l’adeguamento a modalità di trasmissione evolute (la cd cooperazione applicativa) e l’adozione di uno standard unico (OPI), non si sono registrate particolari criticità e tutti sono riusciti a rispettare gli obblighi normativi entro i primi mesi del 2019.

Quadro normativo

L’art. 1, comma 533, della legge 232 del 2016 (legge di bilancio 2017), prevede un intervento di sviluppo del SIOPE, denominato SIOPE+, che ha l’obiettivo di migliorare il monitoraggio dei tempi di pagamento dei debiti commerciali delle amministrazioni pubbliche, demandando la definizione delle modalità e dei tempi di attuazione a successivi decreti del Ministero dell’economia e delle finanze.

Il Decreto MEF del 14 giugno 2017, così come modificato dal Decreto MEF del 25 settembre 2017, ha disciplinato:

- la sperimentazione per 30 enti di cui 22 Comuni e 1 Città Metropolitana;

- l’avvio a regime dal 1°gennaio 2018 per tutte le Regioni e le Province autonome, le Città Metropolitane e le Province;

- l’avvio a regime dal 1° aprile 2018 per Comuni oltre 60.000 abitanti;

- l’avvio a regime dal 1° luglio 2018 per Comuni da 10.001 a 60.000 abitanti;

- l’avvio a regime dal 1° ottobre 2018 per Comuni fino a 10.000 abitanti;

- l’avvio a regime dal 1° gennaio 2019 per i Comuni colpiti dagli eventi sismici;

- l’avvio a regime dal 1° ottobre 2018 per le aziende sanitarie e ospedaliere.

Il Decreto MEF del 30 maggio 2018 ha esteso SIOPE+ a tutti gli enti soggetti alla rilevazione SIOPE e, quindi, anche alle Unioni di Comuni, Comunità Montane, Comunità Isolane e agli altri enti locali indicati dall’articolo 2 del decreto legislativo 18 agosto 2000, n. 267, fissando come data di avvio il 1° gennaio 2019.

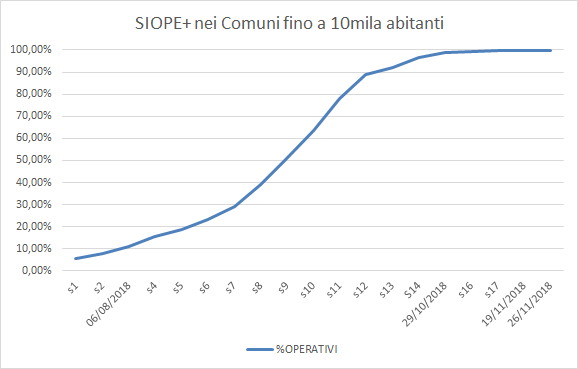

Lo stato di adozione di SIOPE+ nei Comuni al 26 novembre 2018

Tutti i Comuni oltre i 10.000 abitanti coinvolti dalle scadenze del 1° aprile 2018 e del 1° luglio 2018 hanno avviato a regime SIOPE+. Si tratta di 1.219 Comuni di cui 104 sopra i 60.000 abitanti e 1.115 tra i 10.001 e i 60.000 abitanti.

I Comuni fino a 10.000 abitanti soggetti alla scadenza del 1° ottobre 2018 sono 6.589.

La figura seguente riporta la dinamica con cui sta crescendo nel tempo il numero di Comuni di fascia demografica inferiore che ha adottato SIOPE+, secondo un monitoraggio settimanale che viene rappresentato dal 23 luglio 2018 (s1). Nel mese di settembre, a ridosso della scadenza normativa, la curva ha incominciato ad assumere un andamento “simil esponenziale” con una crescita media di oltre 10 punti percentuali a settimana.

Elaborazione IFEL su dati Banca d'Italia

Elaborazione IFEL su dati Banca d'Italia

Al 26 novembre soltanto 5 Comuni non hanno incominciato le attività di collaudo.

Si invitano i Comuni che stiano riscontrando problemi nell’attuazione delle previsioni legate a SIOPE+ a segnalarli all’indirizzo di posta elettronica

Le amministrazioni pubbliche dovranno colloquiare con il proprio tesoriere esclusivamente in modalità telematica:

- utilizzando ordinativi informatici emessi secondo lo standard OPI (Ordinativo di Pagamento e Incasso) e gli Schemi XSD, emanati dall’Agenzia per l’Italia Digitale (AgID);

- trasmettendo gli ordinativi per il tramite dell’infrastruttura SIOPE+ e nel rispetto delle regole di colloquio definite da MEF, Banca d’Italia ed AgID.

L’avvio a regime è subordinato al superamento di alcune attività di collaudo (cfr. Piano di Collaudo) che possono essere svolte a partire da tre mesi prima dell’avvio a regime previsto per ciascun comparto di enti. I Comuni fino a 10.000 abitanti, invece, dispongono dell’ambiente di collaudo a partire dal 1° giugno 2018.

Agli enti che non sono in grado di aggiornare i propri sistemi informatici la Ragioneria Generale dello Stato rende disponibile un servizio gratuito per la predisposizione e trasmissione degli ordinativi informatici di incasso e pagamento (OPI) al nodo SIOPE+ realizzato dalla Banca d’Italia.

Descrizione del servizio "OPI Gratuito"

Modalità di adesione.

Strumenti di supporto

- Le nuove modalità di alimentazione della banca dati SIOPE.

Accorgimenti per un miglior colloquio dei Comuni con SIOPE+

- WEBINAR – Da SIOPE a SIOPE+: il monitoraggio dei tempi di

pagamento della PA

- WEBINAR - SIOPE+: il servizio OPI gratuito - Prima edizione

- WEBINAR - SIOPE+: le regole di colloquio

- WEBINAR - SIOPE+: le regole tecniche OPI

- WEBINAR - SIOPE+: il servizio OPI gratuito - Seconda edizione

- FAQ riguardanti la registrazione e l’autenticazione a SIOPE+

- FAQ di carattere normativo-contabile

Incontri territoriali

Calendario

Per maggiori informazioni:

Documentazione tecnica

La documentazione tecnica relativa alle regole di colloquio e allo standard OPI emanato da AGID è reperibile sul sito MEF alla pagina SIOPE +

Normativa di interesse

Art. 1, co. 533 della legge 232 del 2016 (legge istitutiva):

533. All'articolo 14 della legge 31 dicembre 2009, n. 196, dopo il comma 8 sono inseriti i seguenti:

“8-bis. Al fine di favorire il monitoraggio del ciclo completo delle entrate e delle spese, le amministrazioni pubbliche ordinano gli incassi e i pagamenti al proprio tesoriere o cassiere esclusivamente attraverso ordinativi informatici emessi secondo lo standard Ordinativo Informatico emanato dall’Agenzia per l’Italia Digitale (AgID), per il tramite dell’infrastruttura della banca dati SIOPE gestita dalla Banca d’Italia nell’ambito del servizio di tesoreria statale. Le modalità con cui enti e tesorieri scambiano gli ordinativi informatici con l’infrastruttura SIOPE sono definite da apposite regole di colloquio definite congiuntamente con l’AgID e disponibili nelle sezioni dedicate al SIOPE del sito internet istituzionale del Ministero dell’economia e delle finanze – Dipartimento della Ragioneria generale dello Stato. I tesorieri e i cassieri non possono accettare disposizioni di pagamento con modalità differenti da quelle descritte nel periodo precedente.

8-ter. Con decreti del Ministero dell’economia e delle finanze, sentite la Conferenza unificata e l’AgID, sono stabiliti le modalità e i tempi per l’attuazione delle disposizioni di cui al comma 8-bis.”

Decreto MEF del 14 giugno 2017

Decreto MEF del 25 settembre 2017

Decreto MEF del 28 febbraio 2018 (avvio anticipato di SIOPE+ per singoli enti)

Decreto MEF del 30 maggio 2018 (estensione di SIOPE+ a tutti gli enti in SIOPE tra cui Unioni di Comuni e Comunità Montane)

Semplificazione comunicazioni contabili. La Banca dati delle Amministrazioni Pubbliche (BDAP)

Il decreto del Ministero dell’economia e delle finanze del 12 maggio 2016 definisce le modalità di trasmissione dei bilanci e dei dati contabili delle Regioni, delle Province autonomie di Trento e di Bolzano, degli enti locali e dei loro enti ed organismi strumentali, alla banca dati delle Amministrazioni pubbliche (BDAP) di cui all’articolo 13 della legge n. 196 del 2009.

Anci ed Ifel sono fortemente impegnate a rafforzare le iniziative finalizzate ad una radicale razionalizzazione delle comunicazioni contabili. In tale ambito, l’avvio della Banca dati delle Amministrazioni pubbliche (BDAP) costituisce un indubbio passo in avanti nel processo di semplificazione degli oneri informativi gravanti sugli uffici comunali.

La BDAP deve quindi costituire l’unico canale di rilevazione delle informazioni e dei dati contabili degli enti territoriali. Già oggi con la BDAP vengono assorbiti gli obblighi di invio di comunicazioni aventi contenuto analogo alla Corte dei Conti. L’Anci ha chiesto inoltre l’immediata abolizione dell’obbligo di invio dei certificati di conto consuntivo e dei bilanci di previsione al Ministero dell’Interno, fin dalle scadenze relative al consuntivo 2016.

Il primo adempimento relativo alla BDAP riguarda l’invio del bilancio di previsione 2016, da trasmettere entro 30 giorni decorrenti dal 1° dicembre 2016. La mancata trasmissione è sanzionata con il divieto di assunzione di personale a qualsiasi titolo, con qualsiasi tipologia contrattuale. Le prime applicazioni della sanzione riguardano il bilancio di previsione 2017-2019 e il rendiconto 2016.

Le modalità tecniche di trasmissione dei dati alla BDAP, definite d’intesa con la Corte dei conti, sono consultabili nel sito internet della Ragioneria Generale dello Stato - Portale BDAP (http://www.bdap.tesoro.it/Informazioni/Pagine/DM-12-maggio-2016---Modalit%c3%a0--tecniche-di-trasmissione-per-invio-bilanci-alla-BDAP.aspx) .

È inoltre possibile consultare il Manuale della registrazione riguardante le modalità di accreditamento degli enti soggetti al decreto legislativo n. 118 del 2011 al sistema Bilanci Armonizzati. La procedura per la registrazione al sistema BDAP Bilanci Armonizzati è disponibile a partire dal corrente mese di novembre.

Lo stato delle partecipate comunali - Sintesi

Nonostante i numerosi interventi legislativi degli ultimi anni finalizzati a limitare le partecipazioni in organismi che non svolgono attività strettamente legate ai fini istituzionali dell’ente e ad avviare un incisivo processo di razionalizzazione, il fenomeno delle partecipate comunali è ancora rilevante. Il presente documento rappresenta la sintesi di una ricerca condotta da IFEL allo scopo di analizzare il fenomeno dell’intervento pubblico locale nell’economia, con lo scopo di far luce sulle principali caratteristiche e criticità dell’universo degli organismi partecipati dei Comuni.